● 成本分析——原料降幅快于钢材,钢厂成本压力减轻;

● 库存分析——钢厂补库力度加大,外矿废钢库存上升;

● 事件数据——国外铁矿出口大增,粗钢产量再创新高;

● 综合观点——钢厂检修资金紧张,市场短期弱势难改。

一、本月国内原料市场回顾

本周初国内原料市场加速探底,进口矿、钢坯、废钢跌势较快,下半周后部分钢厂和贸易商开始在低价区域补库,市场成交量明显好转,进口矿和钢坯价格小幅反弹,基本回到了上周末的水平。

本月国内主要原料市场情况如下:

钢坯:

本周国内钢坯市场价格继续窄幅震荡。截止本周五,唐山普碳方坯出厂价格为2870元/吨,20MnSi方坯2990元/吨,较上周末下跌10元/吨。山西临汾、长治地区普碳方坯出厂价格达到2850元/吨左右,下跌10元/吨。在南方市场,江苏地区调坯轧材钢厂20MnSi方坯采购到厂价格下跌80元至2900元/吨;福建地区普碳方坯出厂价格下跌70元至2930元/吨左右。目前唐山市场钢坯库存为110万吨,较上周回落8万吨。随着库存逐步降低,贸易商出货意愿普遍不强,部分资金情况较好的商家有意低价收货,生产厂家提价意向也增强。预计下周国内市场钢坯价格将小幅上涨。

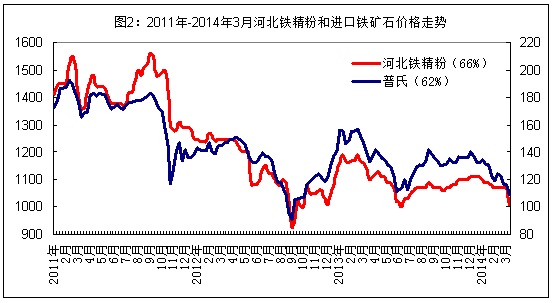

铁矿石:

本周国内市场铁矿石价格继续跟跌,进口铁矿石价格超跌反弹。截止本周五,河北唐山钢厂66%铁精粉采购价格为1010元/吨左右(见图2),较上周五下跌40元/吨,邯邢局铁精粉出厂价格再降40元至925元/吨(不含税),河北主导钢厂国产矿库存较上周下降2万吨至136万吨,进口矿库存为1560万吨,较上周增加60万吨;辽宁地区66%铁精粉出厂价格下跌10元至900元/吨。在南方区域,安徽地区65%铁精粉出厂价格下跌50元至900元/吨;湖北地区63%铁精粉出厂价格保持980元/吨;广东地区64%铁精粉出厂价格保持840元/吨左右,当地一些小钢厂限产检修增多,需求有所减弱。进口矿方面,受钢市疲软以及资金紧张的影响,铁矿期货连续两天跌停,导致现货市场价格快速下滑,普氏62%粉矿周初价格一度降至105美元/吨(CIF),较上周末下跌7美元/吨,创去年下半年以来的新低。下半周后一些钢厂和贸易商开始在低价区域收货,市场价格逐步回升至111.5美元/吨,基本与上周末持平。目前铁矿石市场悲观气氛依然浓重,本周下半周成交量大增更多程度上是一种阶段性的补库,无论是市场心态或资金实力,都无法推动价格持续上涨。预计下周铁矿石价格将以小幅震荡为主,进口矿价格将在110-115美元区间内震荡运行。

煤焦:

本周国内焦炭价格继续下跌。截止本周五,山西地区二级冶金焦(A:13.5%)车板价为930元/吨左右(见图3),一级冶金焦(A:12.5%)车板价格在1050元/吨,较上周末下跌30-50元/吨;河北唐山地区一级冶金焦出厂价格下跌30元至1240元/吨,邯郸地区一级冶金焦出厂价格下跌40元至1130元/吨,河北钢铁集团一级冶金焦采购到厂价格下调60元至1310元/吨,目前河北地区主导钢厂焦炭库存在110万吨左右,基本与上周末持平。辽宁地区一级冶金焦出厂价格下跌80元至1200元/吨。山东地区二级冶金焦出厂价格下跌40元至1100元/吨左右,日钢库存达到75万吨左右。在西南地区,贵州地区三级冶金焦出厂价格保持1350元/吨左右。本周国内煤炭价格稳中有降。其中,安徽淮北矿业主焦煤出厂价格下调50元至1000元/吨,山东枣矿集团1/3焦煤出厂价格下调50元/吨至830-870元/吨。近期煤焦市场跌势有所放缓,但钢厂仍处于亏损状态,且一些中小钢厂近期高炉检修增多,因此短期不具备反弹的条件。预计下周国内市场煤焦价格将暂趋平稳。

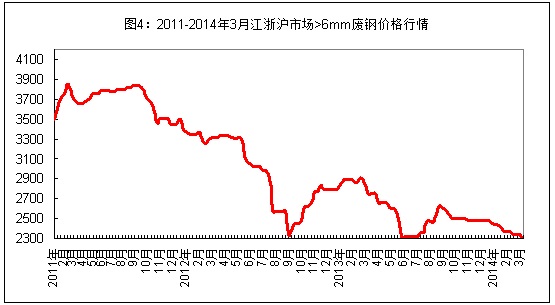

废钢:

受铁矿价格大幅下跌影响,上周末起国内市场废钢价格持续下跌。截止本周末,江浙沪地区重废(>6mm)价格降至2240-2280元/吨,边角料价格为2360-2400元/吨,沙钢、兴澄等厂家均连续两度降价,累计降幅达60-80元/吨;安徽、福建、山东市场重废价格下跌50-60元至2270-2320元/吨。两湖地区重废主流价格下跌40-50元至2350元/吨左右,两广地区重废价格下跌20-30元至2410-2420元/吨。辽宁市场重废价格下跌30元至2460-2480元/吨;河北地区小电炉钢厂采购价格下跌80-100元至2050-2080元/吨(不带票)。本月废钢价格累计降幅虽已达100元/吨左右,但钢厂降价多属于频率快幅度小,说明自身库存情况并不理想,是谨慎性的跟跌。一旦后期钢材和铁矿市场好转,废钢价格很快将回升。预计下周国内市场废钢价格将小幅波动为主。

二、国内主要钢厂调价情况

三、国内钢厂成本和库存变化

本周国内钢厂生产成本继续下降。截止本周四,年产能大于1000万吨钢厂的螺纹钢生产成本约为3239元/吨,较上周末下降114元/吨;年产能500-1000万吨钢厂的螺纹钢生产成本约为3178元/吨,较上周末下降110元/吨;年产能小于500万吨钢厂的螺纹钢生产成本约为3156元/吨,较上周末下降101元/吨。目前国内市场三级螺纹钢平均价格为3293元/吨,较上周末下跌42元/吨,对应20天前的原料成本,钢厂亏损120-140元/吨,亏损幅度有所减小。

从库存情况看,随着进口矿价格快速下跌,近期国内部分钢厂采购力度增强,库存略有上升,国产矿到货量则依然不多;炼焦煤和废钢供应商受价格连续走低影响,近期出货意愿较强,钢厂库存也小幅上升。

四、本周事件与数据分析

1、2月份巴西和澳大利亚黑德兰港的铁矿石出口量同比分别增长9.46%和39.6%。【观点】在中国钢材产量增速趋缓、钢厂检修增多的形势下,巴西和澳大利亚铁矿石出口量大增,未来2个月中国港口铁矿石将持续高库存的压力,铁矿石价格即使反弹,空间也相对有限。

2、据国家统计局统计,2014年1-2月份我国粗钢日均产量为221.69万吨,较2013年12月增长10.2%。另根据中钢协数据显示,1-2月份重点钢企粗钢日均产量为171.82万吨,较2013年12月增长2.97%。【观点】从以上数据可以看出,一季度中小钢厂的减产力度远没有市场所预期的严重,原料市场刚性需求仍在。引起近期市场价格持续下跌的主要原因是资金收紧引起的情绪波动。

五、综合观点

近期原料市场价格普遍破位下行,低于去年来的低点,而钢厂库存也多处于偏低的水平,因此短期市场需求将有所回暖,价格将逐步止跌回稳甚至小幅反弹。但考虑到近期国内中小钢厂高炉检修增多,加上长期亏损以及资金面的压力,市场心态仍较为悲观,价格持续上涨动力不足。预计下周国内钢坯、铁矿石、废钢价格将以小幅波动为主,煤炭和焦炭稳中略降。